O governo federal sancionou, na última semana, um conjunto de modificações no Imposto de Renda de Pessoas Físicas (IRPF) que terão impacto direto no bolso dos trabalhadores formais, autônomos e aposentados. Válidas a partir de janeiro, as novas regras ampliam a faixa de isenção, atualizam limites de dedução e ajustam critérios de tributação.

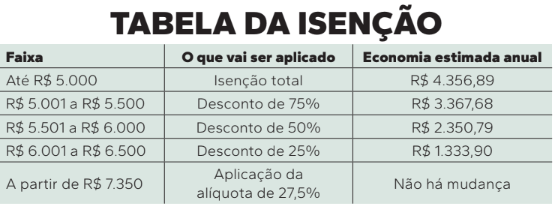

Quem ganha até R$ 5 mil (salário bruto) não precisará pagar. Atualmente, a faixa livre abrange dois salários mínimos, ou seja, R$ 3.036. Para rendas entre R$ 5.001 e R$ 7.350, será criada uma faixa intermediária. Segundo o Planalto, embora os contribuintes não estejam livres do pagamento do imposto, haverá um desconto parcial conforme o salário se aproxime do limite de R$ 5 mil. A redução varia entre 25% e 75%.

Trabalhadores remunerados em até R$ 6 mil, por exemplo, vão pagar quase a metade do imposto atual. Neste

caso, a estimativa governista é de que a economia ao longo de 12 meses se aproxime dos R$ 2.350,79. Já quem recebe acima de R$ 7.350, permanece a incidência da alíquota progressiva de 27,5%.

Abrangência e altas rendas

De acordo com o Planalto, a medida deverá beneficiar mais de 15 milhões de brasileiros. Na prática, 10 milhões de brasileiros deixarão de pagar o tributo e o restante será abrangido pela redução. Ao todo, a renúncia de receita do IRPF chegará a R$ 25,4 bilhões, pouco mais de 10% dos quase R$ 227 bilhões arrecadados com o tributo.

Para compensar essa perda fiscal, alguns contribuintes vão pagar mais. A reformulação mira as faixas de maior renda. Segundo a lei, quem recebe acima de R$ 600 mil por ano, os chamados “super-ricos”, passa a estar sujeito ao imposto mínimo, um mecanismo que prevê uma carga tributária efetiva mesmo para quem recebe rendimentos hoje pouco ou nada tributados.

O texto prevê uma progressão, de 0% e a 10% para rendimentos acima de R$ 1,2 milhão por ano, incluindo dividendos. Por exemplo, quem ganha R$ 900 mil anuais pagará 5% (R$ 45 mil). Serão considerados, em regra, todos os rendimentos recebidos no ano calendário, inclusive os tributados de forma exclusiva ou definitiva e os isentos ou sujeitos à alíquota zero ou reduzida.

E a declaração?

Como a reforma terá efeito prático somente a partir do primeiro dia do ano, aqueles que se enquadram na nova faixa isenta ainda vão precisar fazer a tradicional declaração, entre os meses de março e maio de 2026. Afinal, o acerto com o leão sempre é referente ao ano anterior.

Desde o primeiro salário de 2026, o trabalhador não deverá sofrer retenção na fonte. É importante destacar que a isenção é sobre o pagamento. Portanto, não se trata da declaração. A obrigatoriedade dependerá do conjunto de informações financeiras do contribuinte, não apenas da sua renda mensal. Ou seja, caso o indivíduo possua

uma aplicação financeira, participação em empresas ou simplesmente tenha um bem, continuará tendo de prestar

contas para a Receita Federal. Logo, a realidade da maioria.

IPRF anual

Já a partir de 2027, será concedida a isenção do IRPF anual, com base no ano-calendário de 2026, para quem tiver rendimentos anuais tributáveis de até R$ 60 mil. Os contribuintes com rendimentos tributáveis sujeitos ao ajuste anual entre R$ 60.000,01 a R$ 88.200 terão uma redução parcial, de forma decrescente quanto maior for a renda.

“Para conter privilégios”

Em pronunciamento transmitido em rede nacional de rádio e televisão no domingo, 30, o presidente Luiz Inácio Lula da Silva afirmou que a medida corrige “privilégios da elite” e representa maior justiça tributária. O chefe da nação destacou a expectativa de injeção de cerca de R$ 28 bilhões na economia durante o próximo ano, além de citar que o cidadão poderá “comprar uma TV nova para assistir a Copa”, com o dinheiro que teoricamente irá sobrar no fim do mês.

Já em relação ao super-ricos, mencionou que em torno de 140 mil estão incluídos na cobrança de 10%. Uma eventual correção de toda a tabela foi descartada porque, segundo cálculos do governo, custaria mais de R$ 100 bilhões por ano.

Na prática

Na prática

Para o doutor em Direito Tributário e vice-presidente jurídico da Federação de Entidades Empresariais do Rio Grande do Sul (Federasul), Milton Terra Machado, não há dúvidas quanto aos benefícios para as faixas contempladas, uma vez que a medida decorreu da correção do valor da isenção. A tabela do IRPF acumulou defasagem média, segundo o Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese), de 154,67%, entre 1996 e 2024.

“Certamente haverá o efeito, – ainda a ser medido – de possível aumento do consumo, pela maior circulação de riqueza na classe média”, avalia Machado. Embora não mencionada por Lula, a medida compensatória, segundo o especialista, consta na própria lei da isenção e se constitui na volta da tributação dos lucros e dividendos aos sócios pessoa física.

riqueza na classe média”, avalia Machado. Embora não mencionada por Lula, a medida compensatória, segundo o especialista, consta na própria lei da isenção e se constitui na volta da tributação dos lucros e dividendos aos sócios pessoa física.

Na visão do profissional, o fator pode se tornar injusto no caso das sociedades que envolvem profissões regulamentadas, como clínicas médicas, escritórios de contabilidade e advocacia. “Nelas, os lucros se confundem com os próprios segmentos dos sócios, que, portanto, já pagam imposto de renda na sociedade e terão de repetir o

processo”, conclui.